20 марта 2020 года в «Грин Парк отеле» прошла конференция «Налоговый мониторинг: подготовка. Переход на электронное взаимодействие с налоговыми органами». Впервые в Екатеринбурге в конференции приняла участие заместитель начальника Управления камерального контроля ФНС РФ Марина Крашенинникова (г. Москва).

Участниками конференции стали представители крупных компаний и организаций среднего бизнеса, которые в перспективе могут перейти на систему налогового мониторинга через предоставление доступа налоговых органов непосредственно к учетным системам налогоплательщиков в режиме реального времени.

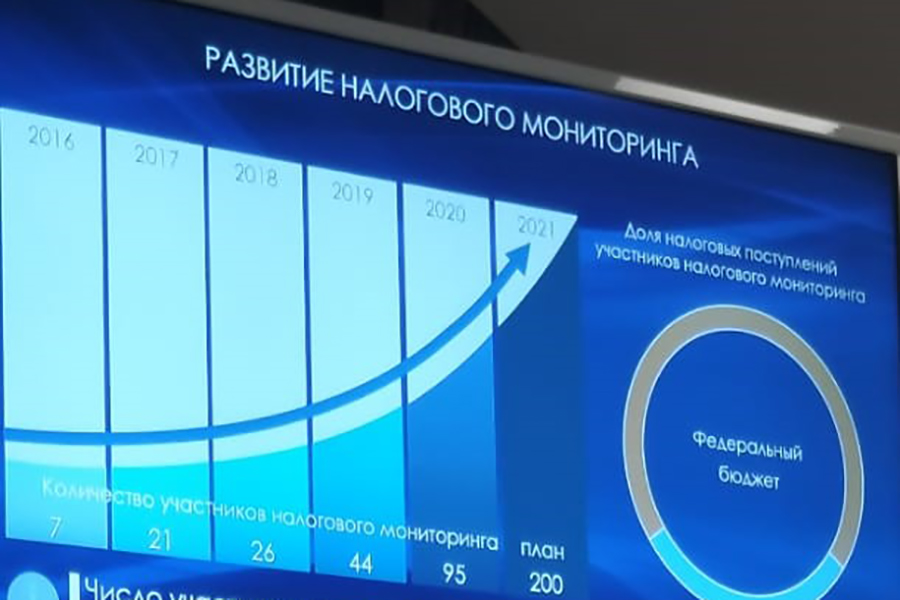

В России налоговый мониторинг действует с 2016 года. По данным ФНС, за это время число участников налогового мониторинга увеличилось в 14 раз. В 2019 году 44 компании открыли свою отчетность в режиме онлайн для представителей налоговой службы. Среди этих компаний - крупнейшие представители различных отраслей: Роснефть, Новатэк, Ростелеком, Мегафон и другие. В 2020 году число таких налогоплательщиков вырастет до 95 участников. К 2021 году на современный налоговый мониторинг должны перейти более 200 компаний.

2 марта 2020 года премьер-министр РФ Михаил Мишустин подписал концепцию развития системы налогового мониторинга в России, своим Распоряжением №381-р от 21.02.2020 года, предполагающую существенное снижение требований к компаниям, которые планируют заявительно участвовать в данном виде налогового контроля. Подписанная премьером концепция предполагает к 2023 году снижение планки по совокупной сумме уплаченных за предыдущий год налогов до 100 миллионов рублей. Кроме того, сумма налогов для расчета лимита будет включать уплаченные суммы НДФЛ и страховых вносов. Минимальные требования к суммарному объему годовых доходов налогоплательщика и к совокупной стоимости активов за предыдущий год также предлагается снизить в три раза – до 1 миллиарда рублей. Важно отметить, что согласно концепции, подать заявление в ФНС о подключении к налоговому мониторингу теперь сможет компания, которая соответствует хотя бы одному из установленных критериев.

Существует несколько основных аспектов, которые определяют готовность налогоплательщика к переходу на налоговый мониторинг. Специалисты Налоговой службы внимательно изучают эти вопросы перед тем, как компания в заявительном порядке обращается в ФНС для участия в новом формате контрольного взаимодействия.

«Во-первых, это соответствие суммовым критериям НК РФ по налогам, выручке, активам. Во-вторых, это окружение налогоплательщика, то есть участие в консолидированной группе налогоплательщиков или сведения о взаимозависимых лицах. Важным аспектом для налоговой службы является соблюдение законодательства о налогах и сборах, то есть та история, которую уже накопил налогоплательщик. К примеру, какие у него были открыты вопросы с налоговым органом, все ли споры урегулированы, есть ли какие-то судебные дела. Также компания должна быть готова предоставить свою развернутую учетную политику, положения системы внутреннего контроля, регламент взаимодействия с налоговыми органами. И последний важный момент, на который мы также обращаем внимание, – это техническая готовность к взаимодействию: возможность предоставить онлайн-доступ к своей информационной системе», - отмечает Марина Крашенинникова.

Отметим, что компании, переходящие на налоговый мониторинг, имеют ряд преимуществ: во-первых, в организациях, которые добровольно открывают налоговым органам доступ к своим учетным данным, ФНС не проводит выездные и камеральные проверки. В числе других преимуществ — снижение налоговых рисков за счет возможности заранее узнавать о позиции налогового органа по планируемым, совершенным сделкам и быстро согласовывать подходы к налогообложению, что гарантирует отсутствие санкций в виде пени и штрафов – так называемое, «мотивированное мнение» налогового органа, согласованное с налогоплательщиком. По итогам 2019 г. было сформировано 50 мотивированных мнений, ожидается, что их количество будет расти. Кроме того, планируется, что для организаций, которые перейдут на налоговый мониторинг, сократится объем запрашиваемых документов со стороны ФНС в рамках «встречных проверок», уменьшится количество требований, и документы по ним налоговая служба будет собирать самостоятельно в учетной базе налогоплательщика.

«При подготовке к вхождению в налоговый мониторинг есть три основные задачи, на которые компании необходимо сосредоточиться. Во-первых, это регламент информационного взаимодействия - достаточно большой документ, который полностью определит в будущем порядок взаимодействия организации с налоговым органом. Второй важный документ – это положение о системе внутреннего контроля, которое в дальнейшем определит, как компания построит и будет тестировать для дальнейшего совершенствования систему налогового контроля совместно с налоговым органом. И в-третьих, детализированный перечень отраслевых рисков налогоплательщика», - говорит Марина Крашенинникова. Кроме того, система налогового мониторинга нацелена на электронное взаимодействие и использование ЭДО вплоть до полного отказа от бумажного документооборота, а также потребует серьезной работы по синхронизации и цифровой трансформации информационных систем налогоплательщиков.