Коронавирусная инфекция (2019-nCoV) включена в перечень заболеваний, представляющих опасность для окружающих, с февраля 2020 года. Но для борьбы с инфекцией Роспотребнадзор начал выпускать рекомендации еще раньше.

Так, в письме от 23.01.20 № 02/770-2020-32 говорилось о необходимости дезинфекции, то есть об обеззараживании всех поверхностей в помещениях, предназначенных для пребывания людей.

Профилактическая дезинфекция включает личную гигиену (частое мытье рук с мылом или протирание их кожными антисептиками), регулярное проветривание помещений, влажную уборку.

Текущую дезинфекцию проводят при подтвержденном заболевании. В этом случае используют дезинфицирующие средства, разрешенные к применению в присутствии людей. Обеззараживание проводят методами протирания, а также с помощью ультрафиолета, аэрозолей и дезинфицирующих средств.

ПРАВОВЫЕ ОСНОВЫ ДЛЯ УЧЕТА РАСХОДОВ.

В Постановлении от 13 марта 2020 г. № 6 Главный государственный санитарный врач РФ также обращает внимание на необходимость: дезинфекции контактных поверхностей; использования оборудования по обеззараживанию воздуха; формирования запаса дезинфицирующих средств.

Трудовое законодательство обязывает работодателей иметь аптечку для обеспечения нормальных условий труда (ст. 212, 223 ТК РФ). Перечень средств аптечки установлен приказом Минздравсоцразвития от 5 марта 2011 г. № 169н. Среди них медицинские маски упомянуты, а градусники - нет. Фирма вправе самостоятельно дополнить состав аптечки, издав локальный нормативный акт, чтобы включить градусник в состав аптечки (ст. 8 ТК РФ, письмо Минздрава от 29 августа 2013 г. № 14-3/3055979-13422).

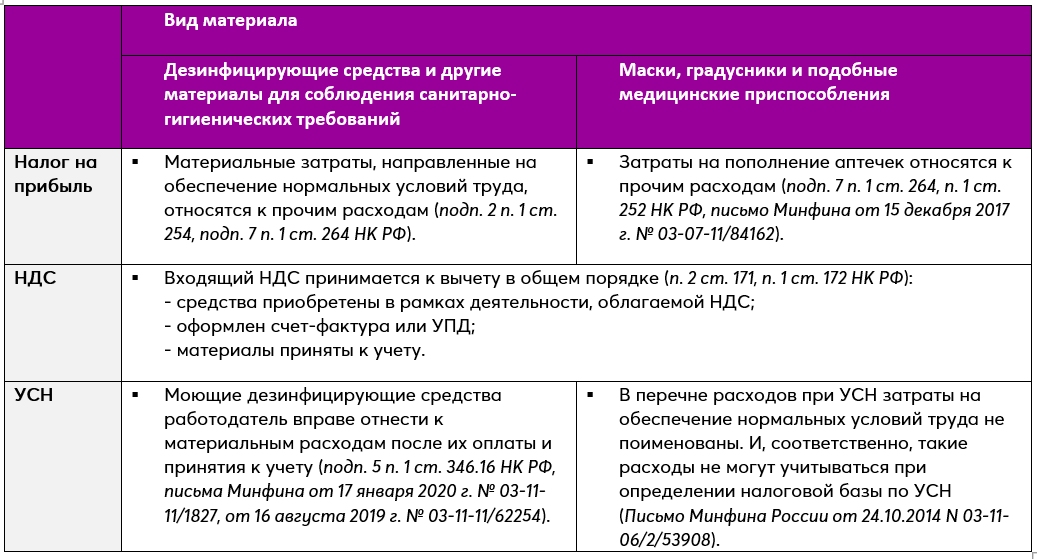

КАК УЧЕСТЬ МАТЕРИАЛЫ?

Учитывать расходы, связанные с закупкой средств дезинфекции, масок, градусников и др. средств от коронавируса, нужно всем. В бухучете их нужно учитывать на счете 10 «Материалы» с разбивкой по субсчетам в зависимости от назначения и срока службы. При списании относить к прочим расходам. См. таблицу (фото).

Обратите внимание! Получение работниками медицинских средств индивидуальной защиты от коронавируса не влечет возникновения у них экономической выгоды. Поэтому дохода не возникает. А значит, НДФЛ и страховые взносы на стоимость выданных средств начислять не нужно (ст. 41, подп. 1 п. 1 ст. 420 НК РФ).

Все официальные предписания органов санэпиднадзора являются обязательными для исполнения (ст. 50 Закона «О санитарно-эпидемиологическом благополучии населения»; Постановление Главного государственного санитарного врача РФ от 31 января 2020 г. № 3). Если организация не исполняет законное требование Роспотребнадзора, ей грозит административная ответственность.

Источник: портал "ЭТО БИЗНЕС"